征稅范圍(二)_2020年《稅法一》基礎(chǔ)考點 信息技術(shù)咨詢服務(wù)

在2020年《稅法一》課程的基礎(chǔ)考點中,征稅范圍是核心內(nèi)容之一,尤其是在現(xiàn)代服務(wù)業(yè)領(lǐng)域,信息技術(shù)咨詢服務(wù)作為增值稅征稅的重要組成部分,具有重要的理論和實踐意義。本文將圍繞信息技術(shù)咨詢服務(wù)的定義、征稅范圍、稅率及常見問題展開詳細(xì)討論。

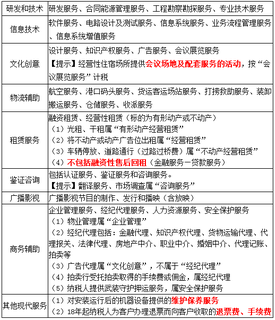

信息技術(shù)咨詢服務(wù)是指為納稅人提供與信息技術(shù)相關(guān)的分析、設(shè)計、優(yōu)化、實施等方面的專業(yè)咨詢活動。根據(jù)現(xiàn)行稅法規(guī)定,這類服務(wù)屬于現(xiàn)代服務(wù)業(yè)中的鑒證咨詢服務(wù)范疇,需按規(guī)定繳納增值稅。具體征稅范圍包括但不限于軟件系統(tǒng)設(shè)計咨詢、網(wǎng)絡(luò)架構(gòu)規(guī)劃、數(shù)據(jù)管理策略建議、信息安全評估等。這些服務(wù)在數(shù)字經(jīng)濟快速發(fā)展的背景下,業(yè)務(wù)量持續(xù)增長,稅務(wù)處理需嚴(yán)格遵循政策。

信息技術(shù)咨詢服務(wù)的增值稅稅率通常適用一般納稅人6%的稅率,小規(guī)模納稅人則可能適用3%的征收率,但具體稅率需根據(jù)國家最新政策調(diào)整確認(rèn)。例如,2020年相關(guān)政策可能對小微企業(yè)有稅收優(yōu)惠,納稅人在申報時應(yīng)仔細(xì)核對自身資格,避免誤繳或漏繳。同時,信息技術(shù)咨詢服務(wù)若涉及跨境業(yè)務(wù),還需注意增值稅的出口退稅或零稅率政策,確保合規(guī)處理。

在實際操作中,納稅人常遇到的問題包括服務(wù)與產(chǎn)品混合銷售的區(qū)分、進(jìn)項稅額抵扣的合規(guī)性等。建議企業(yè)建立健全的會計核算體系,明確服務(wù)內(nèi)容與發(fā)票開具,并定期參加稅務(wù)培訓(xùn),以防范稅務(wù)風(fēng)險。

掌握信息技術(shù)咨詢服務(wù)的征稅范圍不僅有助于企業(yè)準(zhǔn)確履行納稅義務(wù),還能優(yōu)化稅務(wù)籌劃。學(xué)習(xí)《稅法一》時,考生應(yīng)重點理解相關(guān)定義和政策變化,結(jié)合案例分析,提升應(yīng)用能力,為職業(yè)發(fā)展奠定堅實基礎(chǔ)。

如若轉(zhuǎn)載,請注明出處:http://www.ibaifen.cn/product/8.html

更新時間:2026-01-07 00:24:37